平安过年:燃放爆竹引起伤害保险公司可理赔

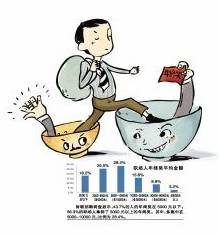

发年终奖慎用发票抵所得税

岁末年终,年终奖话题总是备受关注。年终奖发放的法律边界在哪里?它的资金来源和形式是什么?记者采访了江苏省社会科学院法学研究所所长、研究员陈爱蓓。

“按照规定,国家公务员年度考核被确定为称职以上等次的,以其本年度12月份基本工资额为标准,发给一个月的奖金。”陈爱蓓介绍,目前,由于津贴、补贴和奖金的发放,完全依赖各地、各部门的财政收入。“加上不少部门的公务员存在着来自于预算外资金的隐性收入,因此,把预算外资金全部纳入政府预算控制,实行彻底的收支两条线是较为有效的措施,需要建立、健全国家公务员收入监管机制。”陈爱蓓建议。

“对于企业而言,年终奖一般由用人单位根据企业利益自主决定。我国目前的薪酬支付条例对于奖金部分则没有强制要求。因此不管是发放了27个月工资的年终奖,还是上千万的年终奖,只要按照个人所得税的有关规定依法纳税,其实并无违法。”陈爱蓓介绍。

对于一些企业在发放年终奖时让员工拿发票来抵扣年终奖,便可不用交纳个人所得税的行为,陈爱蓓表示“这是游走在法律边缘的‘擦边球’,有可能是合理避税,但也可能涉嫌逃税漏税,还需要司法机关进行认定,需要加强对企业专项列支的监管力度。”