2010年以来,世界经济延续了去年经济复苏的势头,新兴经济体继续领先发达经济体快速增长。统计数据显示,2010年1季度,美国实际GDP同比增长2.4%,比上一季度高出2.3个百分点;欧盟(27国)、日本实际GDP同比增长实现由负转正,分别为0.5%、4.2%,比上一季度分别高出2.8、5.6个百分点;中国、印度、巴西实际GDP同比分别增长11.9%、11.2%、8.9%,经济增长已恢复至雷曼兄弟破产倒闭前的水平。从去年三季度到今年上半年,美、欧、日等经济体已实现连续四个季度环比正增长,按照传统经济学定义,发达经济体经济衰退已经结束,并进入复苏状态。

但是,多数发达国家实体经济恢复缓慢,失业率居高不下,消费者信心不足,房地产市场持续低迷,完全消化危机冲击仍需时日。而且世界不同地区经济复苏的步伐也不一致。亚洲新兴经济体复苏的步伐明显快于发达国家,而西半球经济体的经济复苏则要快于欧洲各国。中国、韩国和印度尼西亚早在2009年4月份就开始出现经济复苏。美国、阿根廷和巴西的经济复苏则大约从2009年8月份才开始。欧洲各国经济复苏最为缓慢,力量也颇为疲软。

从目前情况看,虽然世界经济复苏态势没有改变,但不确定因素依然较多,可能在较长期间内低位徘徊。今年二季度以来,由于大规模刺激政策到期或效应逐步减弱,美国、日本经济复苏明显放缓,欧洲经济复苏虽然超出预期,但内部失衡加剧,后续增长乏力。尤其是美欧日等发达经济体失业率依然处于历史高位,房地产市场低迷,产能利用率普遍低于危机前正常水平,消费、投资需求依旧不振;政府债务负担沉重,进一步扩展财政政策空间有限。巴西、印度、俄罗斯等新兴经济体虽然保持较快增长,但通胀压力增大,资产泡沫风险上升,本币升值较快,经济下行风险也在积累。国际货币基金组织在7月份发表的世界经济展望报告中将2011年世界经济增长预期由4.3%下调到4.2%。

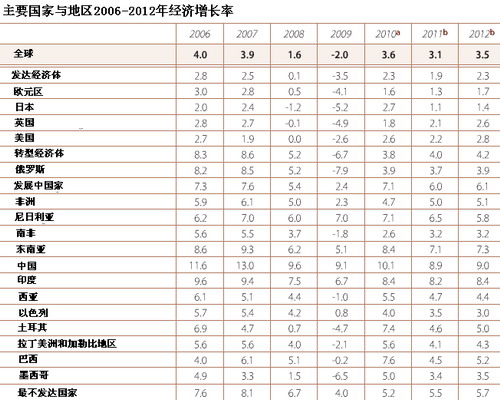

(数据来源于联合国经社理事会)

联合国经社理事会在12月1日发表的《2011年世界经济形势与展望》报道中指出,世界经济正在从“衰退”走向复苏但进展缓慢。报告认为,2010年中期开始的全球经济增速明显减低可能导致2011年的增长更加缓慢,从而使世界生产总值的增长从2010年的3.6%下滑到2011年的3.1%(参见上表)。

总体上看世界经济在2010年主要表现出以下三个特点:

一是世界经济增长整体呈现出前高后低的格局

2009年下半年以来,在各国扩张性货币政策和财政政策刺激、库存回补以及金融市场改善三大因素推动下,世界经济逐步走出了衰退,特别是在2010年第一季度,一些新兴市场国家以及美、日等发达国家经济出现较快回升,经济复苏的趋势进一步确立,标志着世界经济普遍进入复苏周期。其中,以中印为首的亚洲地区复苏步伐明显快于欧美发达经济体,成为推动世界经济复苏的主要动力。但受欧洲债务危机及一些不确定、不稳定因素的影响,主要依靠政府政策刺激的世界经济快速回升将告一段落,下半年开始世界经济增速放缓,明年可能进一步回落,但世界经济今年和明年出现再次衰退的可能性不大,2010年整体呈现出前高后低的格局。