|

年内三次加息对老百姓生活影响几何?

2011-07-08 07:55:30 来源:新华网

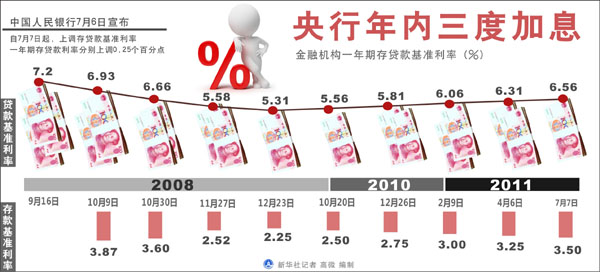

图表:央行年内三度加息新华社记者高微编制。 对冲负利率 增加利息收入 7日,北京各家银行一开门就迎来了大批排队等待“转存”的储户。 “每逢加息当日,银行门口都会早早排起‘转存’大军。” 工行亚运村支行的工作人员告诉记者。 银行人员介绍,由于原有的定存利率不会随着加息而提高,加息之后,很多储户就会选择到银行将原来的定存取出来并重新存进银行,按照新的利率获取更高的利息收入。 三次加息后,金融机构人民币一年期存款利率达3.5%,一年期贷款利率达6.56%。 “加息后,转存一下,10万块钱定存一年就可以增加250元的利息。”已经排队近三个小时的张女士觉得值当。 但银行专业人士表示,并不是所有的定存进行转存都是合算的。“定存未到期而提前支取,只能按照活期存款利率给予计算利息,因此转存也将损失一部分原有存单利息。” 工行亚运村支行个贷科徐女士说。 徐女士告诉记者,超过30天的一年期定存、超过46天的两年期定存,再转存一年期和两年期定存,无法获得更多的利息收入。 持续加息有助于对冲负利率。以此次加息前,银行一年期存款利率3.25%,当前CPI以5%计算,储户实际利率水平为负1.75%左右。这意味着储户一万元的定期存款存满一年将损失175元。而今年以来,我国月度平均CPI指数高达5.2%,三次加息累积提高利率0.75个百分点,这在一定程度上缓解了居民财富缩水压力。

|

| 商讯 |

|

|

专题

|

各地新闻

|